A contabilidade é uma ciência social do qual seu objetivo é o patrimônio das entidades, sua base é o patrimônio, sendo este a atenção de outros interessados. Esta ciência busca zelar pelas informações obtidas, fazendo com que sejam pertinentes, oportunas, suficientes e inteligíveis.

A contabilidade busca entender as mutações sofridas no seu Patrimônio, com um objetivo de verificar suas possíveis variações e suas causas.

Para a contabilidade ter informações mais precisas, são necessárias ferramentas que possibilitam a avaliação dessas informações, conforme previsto pelo Conselho Federal de Contabilidade – CFC:

“Os usuários tanto podem ser internos como externos e, mais ainda, com interesses diversificados, razão pela qual as informações geradas pela Entidade devem ser amplas e fidedignas e, pelo menos, suficientes para a avaliação da sua situação patrimonial e das mutações sofridas pelo seu patrimônio, permitindo a realização de inferências sobre o seu futuro.”

As ferramentas mais utilizadas para garantir as informações contábeis:

Perícia Contábil e a Auditoria Contábil, que estão diretamente associadas as informações do patrimônio.

Mesmo que sejam duas ferramentas da mesma área, são diferentes entre si, enquanto a Auditoria averigua as informações a Perícia constata a informação.

A Auditoria Contábil segundo ATTIE, 2000 apud MARQUES, 2010:

“É uma especialização contábil voltada para testar a eficiência e eficácia do controle patrimonial implantado com o objetivo de expressar uma opinião sobre determinado dado.”

A auditoria analisa a situação patrimonial de uma empresa, verificando demonstrações financeiras, sistema financeiro, registros, transações e operações, com o objetivo de atestar a precisão desses registros. Esta análise é realizada através de documentos contábeis e verificação interna, também podendo buscar informações de usuários externos.

A auditoria busca por problemas no controle interno e financeiro e apresenta sugestões de melhoria.

Existem dois tipos de auditoria, a interna e a externa, que no final se unem.

A auditoria interna é feita normalmente por um próprio auditor da empresa, que analisará os procedimentos técnicos, examinará a integridade, adequação e eficácia dos controles internos, propor melhorias nos procedimentos de informações físicas, contábeis, financeiras e operacionais como um todo.

Já a auditoria externa se fará com um auditor externo, que não terá nenhum vínculo empregatício com a empresa, e poderá ser feito em conjunto com o auditor interno, até para poder testar a eficiência dos métodos utilizados.

Mesmo que ambas tenham algumas característica diferentes, juntas tem o mesmo objetivo, que é de combater erros e fraudes

A Perícia Contábil segundo o CFC (Brasil, 2008):

“A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.”

Sobre isso, a Perícia busca a verdade real das informações no aspecto patrimonial para ajudar os processos jurídicos. Ela servirá como ferramenta que firma a verdade formal para fins decisórios. Ela quem guia o julgamento de um fato, partindo do interesse das partes, da justiça e do interesse público para apresentar fatos que não tenham provas documentais.

A perícia é executada por um perito, que terá que ser habilitado com situação regular perante o Conselho Regional de Contabilidade, que terá que ter capacidade profissional para pesquisar, examinar, analisar, sintetizar e fundamentar a prova no laudo pericial e no parecer pericial contábil.

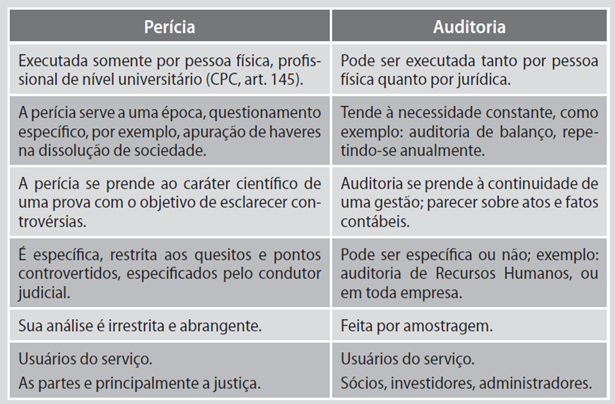

Dadas as diferenças conforme o quadro abaixo:

Algumas diferenças de maneira rápida:

Perícia: é a prova esclarecedora dos fatos e, sendo assim, até mesmo por ser um meio de prova, rejeita a amostragem como critério, tem caráter de eventualidade e só trabalha com o universo completo, em que a opinião é expressa com rigores de cem por cento de análise.

Auditoria: a Auditoria é mais revisão, verificação; tende a ser necessidade constante, repetindo-se de tempo em tempo, com rigores metodológicos próprios e diferentes, pois utiliza amostragem nos seus levantamentos.

Assim, parece que Auditoria e Perícia executam a mesma função, mas na realidade, a Perícia atua para esclarecer os aspectos de uma ação judicial ou onde haja conflito de interesse, enquanto a Auditoria é para fins legais, como medida de controle, imposições de fornecedores e bancos, exigências contratuais, entre outros motivos.

Entende-se que a lógica de conhecimento seja assim: primeiro contador, segundo auditor e terceiro, perito, porque só é possível ser perito quando o contador domina as técnicas de auditoria, de perícia e tem um domínio sobre direito tributário, bancário, comercial, financeiro, penal, administrativo, constitucional, etc…

Então, é necessário considerar que essas duas ferramentas tem um objetivo em comum: o patrimônio das entidades. A Auditoria é uma ação permanente para aspectos diversos do patrimônio, já a Perícia é aquela ação que é realizada para atestar um erro ou uma fraude patrimonial.

A Perícia se envolve com práticas mais transparentes, com auto grau de conhecimento, é complexa, e o perito deverá verificar as regras de procedimentos profissionais designados nas Normas Brasileiras de Contabilidade – NBC. Já a auditoria desenvolve-se com a exigência de manter o controle das demonstrações contábeis de determinada empresa, ainda tendo como essencial que o profissional expresse um parecer sobre tais demonstrações. É uma ação que exige alto conhecimento tanto de Contabilidade, quanto da empresa, assim também respeitando as Normas Brasileiras de Contabilidade – NBC. A auditoria e perícia são importantes para a sociedade, cada uma com seu papel e propósito.

Referências: http://msbrasil.com.br/blog/auditoria/o-que-e-e-qual-a-funcao-da-auditoria-externa-na-sua-empresa/

http://www.portaldecontabilidade.com.br/tematicas/trabalhopericial.htm

http://www.crcpr.org.br/new/content/publicacao/revista/revista133/diferenca.htm